אנחנו לא אתר אקדמי, אבל מה שאנחנו אוהבים לעשות זה להעשיר את הקוראים שלנו בתוכן איכותי. הויכוח על השקעה בנדלן הוא ניצחי, רבים העדיפו על פני השנים את שוק המניות ואפילו הרגולטורים בכל מדינות העולם מכריחים אנשים לחסוך לפנסיה ולהשקיע את הכסף בעיקר באגח ומניות. להקצאת הנכסים המאולצת הזאת, יש בסופו של יום השפעה על ההון שאותו נצבור שלא מעבודה לאורך השנים, קרי הכנסה פסיבית גם אם היא אינה שוטפת.

נכון השקעה בנדל"ן של כל ההון מכל המקורות היא לא נכונה לכולם, במיוחד ככל שההון הכולל יותר נמוך. מהסיבה הפשוטה שכן נכון לפזר את הסיכונים.

אחד המאמרים הכי חשובים בתחום הנדל"ן שנכתבו בשנים האחרונות נקרא "The Rate of Return on Everything, 1870–2015", מי שהוציא אותו היה לא אחר מאשר הפדרל ריזרב. מדובר בבנק המרכזי האמריקאי, כפי שבישראל יש את בנק ישראל.

הדיון התמידי הוא על האם השקעה בנדלן עדיפה על השקעה בשוק המניות. הויכוח הזה ניצח באופן קבוע בין אנשי שוק ההון לאנשי נדלן והסכמות בניהם אין. נכון, גם המחקר שמובא במאמר הזה אינו תורה מסיני, ייתכן בהחלט שהדברים קדימה ישתנו. אבל הקושי של המשקיע הוא שאין לו אינדיקציה מה קורה בטווח הארוך. כדי לקבל החלטות טובות אנחנו צריכים להבין מגמות על של שנים.

אז מה כל כך מעניין במאמר הזה? ובכן זה המאמר הראשון בעולם שהלך ובדק את התשואות מהשקעות נדל"ן על פני 150 שנה. המחקר בחן 16 מדינות, ואמנם שהייתה שונות גבוהה בין מדינות בתשואות מהשקעות, אבל המסקנה העיקרית הייתה כי השקעה בנדלן מנצחת את כל האפיקים בטווח הארוך. אז עבור קצרי הסבלנות, אנחנו שמחים לשתף בשורה התחתונה ובטבלה הזאת שמסכמת את כל המגמות על פני 150 של השקעה בנדלן:

האינפוט שלנו – התשואה של השקעה בנדלן מושפעת גם מהרכב המימון

אנחנו רוצים להעלות סוגיה קצת אחרת. כשאנחנו מדברים על תשואות והשקעה בשוק המניות, חייבים להבין שגם המשקיעים האגרסיביים ביותר לא משקיעים את כל ההון העצמי שלהם במניות. הרוב מחזיקים בשיעור של עד 70% מניות וכשהם עושים זאת אין מינוף. כך שתמיד מי שמנהלים תיקי השקעות יהנו מהתשואה הממוצעת שבין מניות לאג"ח.

לעומת זאת, בנדלן המצב הפוך. לא רק שהמצב שיש משקיעים שמחזיקים את כל ההון שלהם בנדלן הוא נפוץ. למשל משפחות רבות, שקנו דירת מגורים, למעשה מרבית הנכסים שלהם למעט חסכונות פנסיוניים מושקעים בשוק המניות. לא זו בלבד, אלא שלרבים יש הלוואת משכנתא מאוד גדולה, כך שהם גם נטלו הלוואה כדי לממן את ההשקעה הזאת. אבל דירת מגורים כפי שאמרנו לא פעם היא לא באמת השקעה, כי מי שרוכש אותה מבצע זאת למטרת צריכה ופחות למטרת השקעה והגדלת ההון העצמי. כשרוכשים נדל"ן משתמשים במינוף ואילו התשואות המובאות במחקר הן תשואות שלא כוללות מינוף, היות וכל משקיע מחליט מה רמת המינוף שלו. אזי המחקר מציג רק את התשואה על הנכס כלומר, התשואה בהנחה שרכשתם את הנכס כולו מההון העצמי שלכם. אז כדי לפשט דברים כותרת הביניים הבאה תסביר טוב יותר את משמעות המינוף.

מה זה מינוף ומדוע הוא מגדיל את התשואה על ההון העצמי

תשואה הכוללת את מרכיב המינוף, בתנאי שהתשואה על הנכס גבוהה מעלות המימון, תמיד תגדיל את התשואה על ההון העצמי (נניח לצורך הפשטות שאין סיכון ודמי השכירות מתקבלים בוודאות רק לצורך ההמחשה, זה לא כך במציאות). נסביר את המשפט הזה למי שאינו בקיא במושגים. נניח רכשתם בית ב-100 שקל שמניב דמי שכירות של 10 שקלים בשנה. אם תממנו את רכישת הבית עם 50 שקל מהכיס ו-50 שקלים בהלוואה שנושאת ריבית של 5% בשנה, תישארו בסוף השנה עם 10 שקלים שקיבלתם כדמי שכירות ושילמתם ריבית של 2.5 שקלים על הלוואה, כך שהבית הניב לכם 7.5 שקלים נטו. נתעלם לרגע ממיסוי ומהצורך להחזיר את קרן ההלוואה.

אז עכשיו בעזרת מינוף אני יכול לרכוש 2 בתים בעלות כוללת של 200 שקלים כשאממן אותם עם 100 שקל של הון עצמי ועם 100 שקל של הלוואות. יהיו לי ביד 20 שקל שאקבל כדמי שכירות ואשלם 5 שקלים כריבית על ההלוואות. בסך הכל אשאל עם 15 שקלים. במצב הקודם קניתי בית בהון עצמי עם 100 שקל בלבד ובסוף השנה היו לי רק 10 שקלים ולא 15 שקלים. זו המשמעות של מינוף, הוא מאפשר שימוש בכסף של אחרים ובזכות כספם של אחרים אני יכול להישאר עם 5 שקלים נוספים לרווחתי.

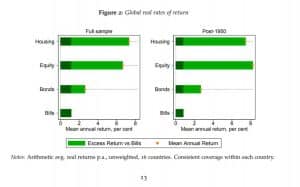

המחקר מתחלק לשתי תקופות – התמונה מתהפכת אחרי 1950

אנחנו דוגלים בלהביא את התמונה המלאה מהמחקר גם אם היא לא משרתת את האג'נדה שלנו להשקיע בנדל"ן. המחקר מראה שעיקר עודף התשואה על השקעות נדל"ן הגיע מהתקופה שקדמה לשנת 1950. כשאנחנו אומרים עודף התשואה זה לא אומר שהנדל"ן לא הניב תשואה בתקופה שאחרי, אלא שהיתרון של הנדל"ן על מניות הושג בשנים עברו. הנדל"ן המשיך להניב תשואות טובות גם אחרי. השקעה בנדלן פיגרה מעט בתשואה השנתית הממוצעת אחרי השקעה בשוק המניות, אבל בגלל מה שהסברנו למעלה, אם לוקחים בחשבון את המינוף אז הנדל"ן עדיין הניב יותר. התמונה המצורפת מיד מסבירה בדיוק את הפערים.

עוד נקודה מעניינת להעשרת הידע, נהוג לבחון את איכות התשואה על פי המדד של מהי התשואה העודפת בהשוואה לאיגרת חוב חסרת סיכון. כלומר איגרת חוב ממשלתית. גם השקעה בנדלן חשוב לבחון לפי פרמטר זה, שהרי אם ההשקעה בנדלן לא טובה כמו השקעות אחרות ולא רק במונחי תשואה, הרי שאנשים יעדיפו השקעות אחרות. אז רואים בתמונה בצבע ירוק כהה את התשואה על איגרות חוב וצבע ירוק בהיר הוא התשואה העודפת.